巨变!取消核定征收!税务局刚刚通知!

重磅!上海税局刚刚通知:核定征收即日起停止新办,已经办好核定征收的企业,今年起全部取消,改为查账征收!到底怎么回事?核定征收真的会被取消吗?

01

税局刚通知!

取消核定征收!

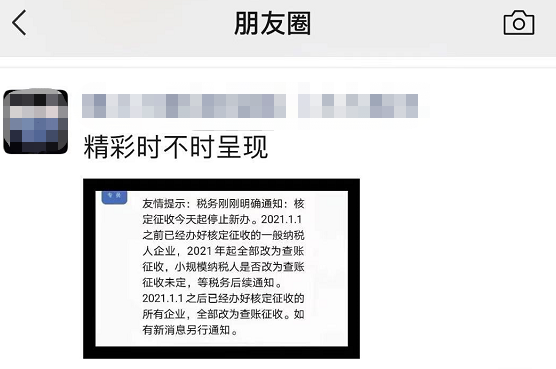

近日,上海财税圈和朋友圈疯传一则消息:“税务局明确通知:取消新设企业核定征收,已经办好核定征收的一般纳税人企业,2021年起全部改为查账征收,小规模纳税人是否改为查账征收未定,等后续通知。”同时,有朋友反馈在上海设立个独下照,已经没有核定征收了。

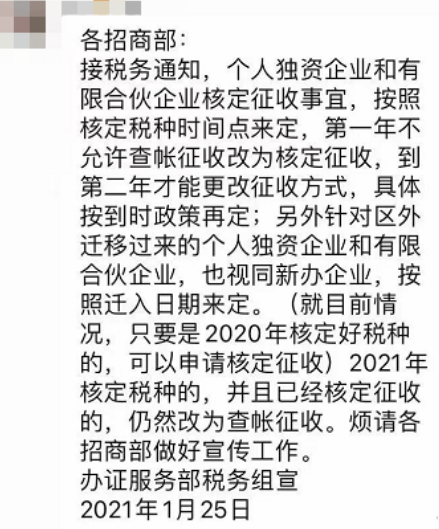

另一则消息:接税务通知,个人独资企业和有限合伙企业核定征收事宜,按照核定税种时间点来定,第一年不允许查账征收改为核定征收,到第二年才能更改征收方式,具体按到时政策再定;另外针对区外迁移过来的个人独资企业和有限合伙企业,也视为新办企业,按照迁入日期来定。2021年核定税种的,并且已经核定征收的,仍然改为查账征收。

据悉国家税务总局将对金税三期核心征管进行升级完善,同时在改革个体工商户管理方式中提出,通过完善税制,推进核定征收向查账征收的转变,严格定期定额核定征收标准,减少核定征收企业的数量,同时为查账征收户提供更便捷的方式。

那,核定征收有啥风险?为啥要逐步取消核定征收?

02

核定征收有啥风险?

为啥要逐步取消核定征收?

为啥要逐步取消核定征收?看完国家税务总局内江市税务局关于市七届人大六次会议第29号建议答复的函就能明白了。

该文件中指出:

一、企业所得税核定征收管理风险巨大

核定征收是一种粗放的管理方式,《征管法》的第三十五条对核定征收适用的情形有明确的规定。通俗来说,分为两种:

1、没有建账的。

2、建了账但是税务机关不信的。

核定征收原本是惩罚性措施,但在实务中,却逐渐成为了一种“税收优惠”。目前,核定征收存在非常大的风险!

二、造成税款直接流失

主要原因有3个:

(1)核定征收企业发生大额股权转让或财产转让,无论产生多少所得,都只能按照该行业的应税所得率进行征收,导致税款流失。

(2)核定征收企业主营项目确定有误,或主营业务发生重大变化未及时向税务机关申报调整,导致核定的应税所得率低于行业下限,导致税款流失。

(3)核定征收税款少于按会计利润计算的应纳所得税款,导致税款流失。

三、造成下游企业计税基础减少

主要途径有2个:

(1)定额征收企业在定额范围内代开、虚开发票的,造成受票企业少缴纳增值税和企业所得税。

(2)定率征收企业由于实际税负低,承担少量税款而开具大量发票,下游企业取得支出发票后可以按25%税前扣除,造成企业所得税税税款减少。

四、造成上游企业税款流失

按收入定率征收企业或定额征收企业,由于没有支出发票也不影响所得税的计算,可能不向上游企业索取发票,将导致上游企业藏匿收入,少缴增值税和消费税。

随着税收现代化服务的不断推进,核定征收程序流于形式,核定的税额未能反映企业的实际纳税能力,造成国家税源的损失,容易滋生税收腐败等问题。逐步实现取消核定征收,能减少税源损失、保证了税收的公平性。

03

核定征收将被取消

这9种情形企业该收手了!

基于以上核定征收的风险,相应的管理越来越严格,待到时机成熟后,取消核定征收将是必然趋势!

取消核定征收有利于税收的公平性,对于广大纳税人来说是个好消息。而那些想利用核定征收来偷税漏税的人,奉劝赶紧收手吧!

而短期来说,核定征收的严查是必然的,主要是从以下几个方面:

(一)是否对增值税一般纳税人实行核定征收;

(二)是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收;

(三)是否对设立分支机构的汇总纳税企业实行核定征收;

(四)核定应税所得率适用情况,是否存在超率核定;

(五)对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责;

(七)对申报表收入和财报数据不一致企业的纠正情况;

(八)对核定征收企业发票管控及注销管理情况;

(九)其他需要关注事项。

税务机关还将持续加强对核定征收企业的后续监督:

(一)严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求。

(二)对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业;

(三)对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率;

(四)对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度;

(五)关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。

04

收藏!10大税种核定征收

一张图说明白!

全了!增值税、企业所得税、个人所得税等10大税种核定征收,一张图说透彻了!

立即咨询

立即咨询  在线咨询

在线咨询

截止目前已有

截止目前已有